Fiscal

SAP e a Reforma Tributária no Brasil

A Reforma Tributária brasileira já está em pleno movimento e representa uma das maiores transformações fiscais da história recente do

A Reforma Tributária já está em andamento e promete transformar completamente o cenário fiscal brasileiro.

Para empresas de médio e grande porte, a adaptação não é apenas uma questão de conformidade, mas uma oportunidade estratégica para otimizar tributos e fortalecer a competitividade.

A Reforma Tributária não é um evento isolado; é um processo contínuo que impactará diretamente fluxos de caixa, precificação, competitividade e governança corporativa. Empresas que se antecipam conseguem: - Reduzir riscos fiscais e autuações - Otimizar o pagamento de impostos - Manter a conformidade sem impactos negativos na operação - Reestruturar processos para aumentar eficiência financeira

- Identificação das mudanças específicas - Simulações de cenários fiscais - Avaliação do impacto sobre créditos e débitos tributários

- Modelagem de operações para aproveitar benefícios fiscais - Definição de novas estratégias de precificação e lucratividade - Revisão de regimes tributários e oportunidades de incentivos

- Ajustes nos processos contábeis e fiscais - Treinamento e capacitação de times internos - Integração de novas regras ao ERP e sistemas fiscais

- Diagnóstico detalhado de vulnerabilidades fiscais - Planos de ação para minimizar passivos tributários - Consultoria para transações empresariais e reestruturação societária

- Automação de processos para adequação às novas regras - Atualização de versões e Integração de soluções com ERPs: SAP ou TOTVS - Implementações das mudanças dos ERPs com a Reforma Tributária - Adequações técnicas nas integrações dos ERPs de Entradas e Saídas e Parceiro Fiscal - Implementações das mudanças no seu parceiro fiscal.

Para empresas que ainda não começaram a se preparar, responder a algumas perguntas-chave pode ser um bom ponto de partida. - Minha empresa já definiu o orçamento para as implementações relacionadas à reforma tributária em 2025? - Já realizamos simulações financeiras para avaliar os impactos do modelo atual versus o novo modelo? - Nossos contratos de fornecimento foram revisados para mitigar riscos e aproveitar possíveis benefícios fiscais? - Estamos utilizando ferramentas de Inteligência Artificial ou automação para otimizar processos e aumentar a eficiência tributária? - Meus sistemas ERP e soluções fiscais estão atualizados, permitindo realizar uma novas atualização de software específicas assim que os fabricantes disponibilizarem patches para contemplar as novas funcionalidades do modelo tributário? Essas perguntas não apenas ajudam a identificar os gaps, mas também servem como base para a construção de um plano de ação claro e focado em resultados.

Baseado em nossa experiencias anteriores nossa equipe de projetos não é formada apenas por consultores técnicos e funcionais para os ERPs TOTVS e SAP, mas também por consultores tributários experientes com vasta experiencia onde podemos direcionar as demandas e requisitos legais juntamente com a área de negócios em total alinhamento com os consultores especilistas para o ERP. Cada empresa tem desafios únicos com a Reforma Tributária. Agende uma consultoria personalizada e descubra como transformar essa mudança em uma vantagem competitiva para seu negócio. Com décadas de experiência em consultoria empresarial e tecnologia fiscal, oferecemos um serviço especializado para ajudar sua empresa a navegar com segurança nessa nova era tributária.

Perguntas e respostas mais frequentes realizadas pela maioria dos nossos clientes.

| Ano | O que acontece |

|---|---|

| 2026 | Início de fase de teste da CBS e IBS com alíquotas reduzidas (0,9% CBS e 0,1% IBS). Ainda coexistem tributos antigos. |

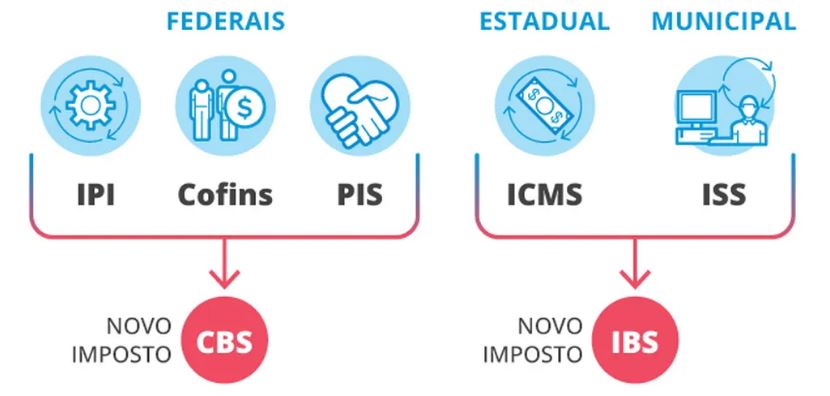

| 2027 | Extinção do PIS e COFINS → entra CBS de forma plena. Redução gradual do IPI (salvo produtos específicos). |

| 2029–2032 | Transição gradual do ICMS e ISS → redução progressiva e aumento do IBS. |

| 2033 | Extinção total de ICMS e ISS → IBS entra em vigor plenamente. Sistema novo funcionando por completo. |

São alíquotas-teste, definidas apenas para a fase de adaptação em 2026. As alíquotas definitivas ainda estão em discussão e serão estabelecidas posteriormente.

Em 2026, todas as prefeituras adotarão o layout único da Nota Técnica 2025.002.v.1.01, exigindo que as empresas ajustem seus sistemas para emitir a NFS-e conforme o novo padrão.

Empresas que cumprirem todas as obrigações acessórias poderão optar por compensar os tributos pagos de IBS e CBS com PIS e Cofins do mesmo período de apuração.

Objetivo: testar sistemas de apuração, emissão de notas fiscais e recolhimento unificado. Para esta etapa serão necessários adequações aos sistemas de gestão ERP:

Sistemas fiscais e contábeis devem estar aptos a emitir NF-e com destaque da CBS e IBS.

Integração com a plataforma nacional de arrecadação (que distribuirá automaticamente a receita para União, Estados e Municípios).

Parametrização de créditos tributários no novo modelo de crédito financeiro.

Em 2026 será exigido destacar em nota fiscal os novos tributos (mesmo em percentual reduzido).

Novos campos e layouts de NF-e e SPED serão publicados pela Receita e precisam ser implementados no ERP.

Testes de integração com o portal nacional de arrecadação.

Em 2026 haverá cobrança dupla:

- Tributos atuais (PIS, COFINS, ICMS, ISS, IPI em alguns casos);- Mais a CBS/IBS reduzidas.

Empresas precisarão se preparar para declarações e escrituração em paralelo, garantindo consistência de informações.

Em Janeiro de 2026 não extingue nenhum tributo atual, mas inaugura a fase de convivência com CBS e IBS em alíquotas mínimas. O foco principal será adequar sistemas, notas fiscais, controles internos e testes de compliance.

No caso de ERPs mais robustos como Datasul e SAP, considerando os históricos para grandes mudanças tributárias (SPED, NFe, eSocial, Reinf) o tempo médio para preparação para os novos requirimentos da Reforma Tributária, fase de testes em 2026, depende de alguns fatores:

Levantamento de impactos nos módulos (faturamento, compras, fiscal, contábil).

Identificação de customizações que podem ser afetadas.

Tempo médio: 1 a 2 meses.

Aplicação de pacotes de atualização + testes internos.

Tempo médio: 2 a 3 meses.

Ajuste de parametrização fiscal para CBS e IBS (alíquotas, bases, regras de crédito).

Revisão de integrações com NF-e, SPED e sistemas de terceiros.

Tempo médio: 2 a 3 meses.

Emissão de notas com destaque de CBS/IBS.

Validação de créditos tributários no ERP.

Conferência com obrigações acessórias.

Tempo médio: 1 a 2 meses.

Capacitação das áreas fiscal, contábil e TI.

Entrada em ambiente de produção com alíquotas reduzidas.

Tempo médio: 1 mês.

A Reforma Tributária brasileira já está em pleno movimento e representa uma das maiores transformações fiscais da história recente do

Reforma Tributária, com início em 2026, irá redesenhar o cenário fiscal brasileiro, exigindo que as empresas se adaptem rapidamente para

O Imposto sobre Valor Agregado (IVA) no Brasil será um divisor de águas no sistema tributário nacional. Este modelo, já amplamente adotado